Schritt 3: Erstellen eines Predictors

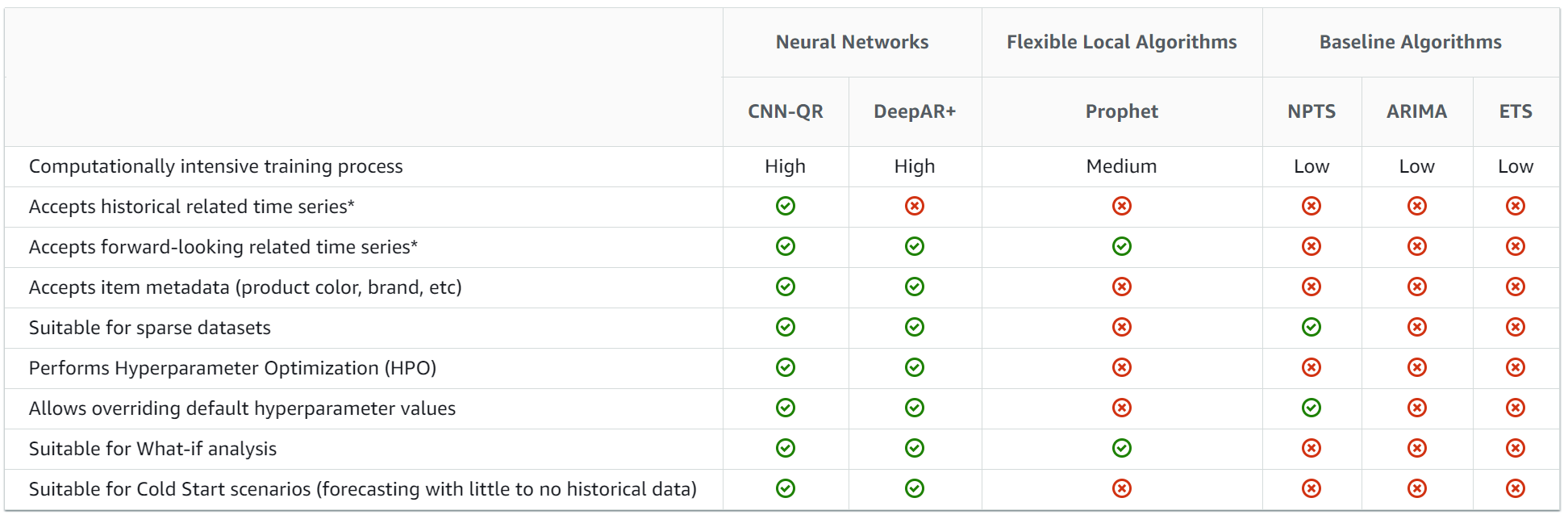

Ein Predictor kann auf zwei Arten erstellt werden: durch Ausführen von AutoML oder durch manuelles Auswählen eines der sechs Algorithem, die in Amazon Forecast integriert sind. Beim Ausführen von AutoML testet Amazon Forecast automatisch die sechs integrierten Algorithmen und wählt den Algorithmus mit den niedrigsten durchschnittlichen Quantilverlusten beim 10., 50. (Median) und 90. Quantil aus.

Amazon Forecast bietet vier lokale Modelle an:

Lokale Modelle sind Prognosemethoden, bei denen ein einzelnes Modell an jede einzelne Zeitreihe (oder eine bestimmte Kombination aus Element und Dimension) angepasst wird. Anschließend werden diese Modelle dazu verwendet, um die Zeitreihe in die Zukunft zu extrapolieren.

ARIMA und ETS sind skalierbare Versionen beliebter lokaler Modelle aus dem R-Forecast-Paket. NPTS ist eine lokale Methode, die bei Amazon entwickelt wurde und die im Vergleich zu den anderen lokalen Modellen einen wesentlichen Unterschied aufweist. Im Gegensatz zu einfachen Tools für saisonale Prognosen, die Punktprognosen liefern, indem sie den letzten Wert oder einen saisonabhängigen Wert wiederholen, erstellt NPTS probabilistische Prognosen. NPTS verwendet einen festen Zeitindex, wobei der vorherige Index (T - 1) oder die vergangene Saison (T - tau) die Vorhersage für den Zeitschritt T darstellt. Der Algorithmus tastet nach dem Zufallsprinzip einen Zeitindex (t) aus der Menge {0,..., T - 1} ab, um eine Stichprobe für den aktuellen Zeitschritt T zu generieren. NPTS ist besonders nützlich, wenn mit intermittierenden (manchmal auch spärlichen) Zeitreihen mit vielen Nullen gearbeitet wird. Forecast schließt auch die Python-Implementierung von Prophet ein, ein Bayes‘sches strukturelles Zeitreihenmodell.

Amazon Forecast bietet zwei globale Deep-Learning-Algorithmen:

Globale Modelle trainieren ein einzelnes Modell über alle Zeitreihen in einem Datensatz hinweg. Dies ist insbesondere dann nützlich, wenn ein Satz an Querschnittseinheiten ähnliche Zeitreihen enthält. Zum Beispiel Nachfrage-Zeitreihengruppen für unterschiedliche Produkte, Serverlasten und Anforderungen für Webseiten.

Im Allgemeinen steigt bei einer zunehmenden Anzahl der Zeitreihen auch die Effizienz von CNN-QR und DeePAR+. Bei lokalen Modellen ist dies nicht immer der Fall. Deep-Learning-Modelle können auch zum Erstellen von Prognosen für neue SKUs mit wenigen bis gar keinen historischen Verkaufsdaten verwendet werden. Dies wird als Cold-Start-Prognose

Vergleichen Sie die in Amazon Forecast verfügbaren Algorithmen

Weitere Informationen zu verwandten Zeitreihen finden Sie unter Verwandte Zeitreihen.