신규 고객은 Amazon Forecast를 더 이상 사용할 수 없습니다. Amazon Forecast의 기존 고객은 평소와 같이 서비스를 계속 사용할 수 있습니다. 자세히 알아보기

기계 번역으로 제공되는 번역입니다. 제공된 번역과 원본 영어의 내용이 상충하는 경우에는 영어 버전이 우선합니다.

DeepAR+ 알고리즘

Amazon Forecast DeepAR+는 반복 신경망(RNN)을 사용하여 스칼라(1차원) 시계열을 예상하는 지도 학습 알고리즘입니다. Autoregressive Integrated Moving Average(ARIMA) 또는 Exponential Smoothing(ETS)과 같은 기존 예측 메서드는 각 시계열에 하나의 모델만이 맞고, 해당 모델을 사용하여 시계열의 미래를 추론합니다. 그러나 많은 애플리케이션에서 일련의 횡단적 단위에 걸쳐 비슷한 시계열이 많이 있습니다. 이러한 시계열 그룹화에는 다양한 제품, 서버 로드 및 웹 페이지에 대한 요청이 필요합니다. 이러한 경우 단일 모델을 모든 시계열과 결합하여 교육하는 것이 이득이 될 수 있습니다. DeepAR+는 이러한 접근 방법을 사용합니다. 데이터 세트에 수백 개의 기능 시계열이 포함되어 있는 경우, DeepAR+ 알고리즘이 표준 ARIMA 및 ETS 방법보다 우수합니다. 또한 교육을 받은 모델과 유사한 새 시계열에 대해 예상을 발생하기 위해 교육받은 모델을 사용할 수도 있습니다.

Python 노트북

DeepAR+ 알고리즘 사용에 대한 단계별 지침은 DeepAR+ 시작하기

DeepAR+ 작동 방법

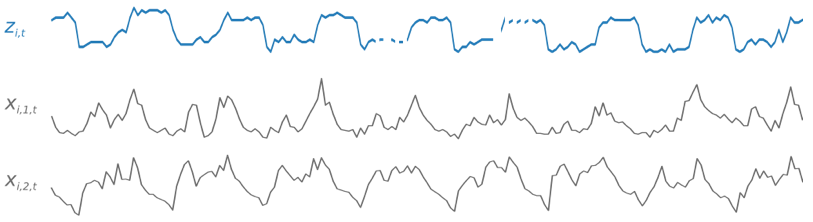

교육 과정에서 DeepAR+는 교육 데이터 세트 및 선택 테스트 데이터 세트를 사용합니다. 테스트 데이터 세트를 사용하여 교육받은 모델을 평가합니다. 일반적으로 교육 및 테스트 데이터 세트에는 동일한 시계열 집합이 포함될 필요가 없습니다. 주어진 훈련 세트에 대해 훈련된 모델을 사용하여 훈련 세트에서 미래의 시계열 및 기타 시계열에 대한 예상을 생성할 수 있습니다. 교육 및 테스트 데이터 세트는 모두 바람직하게는 하나 이상의 대상 시계열로 구성됩니다. 선택적으로 기능 시계열의 벡터 및 범주형 기능의 벡터와 연결할 수 있습니다(자세한 내용은 SageMaker AI 개발자 안내서의 DeepAR 입력/출력 인터페이스 참조). 다음 예제는 i로 색인화된 교육 데이터 세트의 요소에 대해 어떻게 작용하는지 보여줍니다. 교육 데이터 세트는 대상 시계열, zi,t 및 두 개의 연결된 기능 시계열, xi,1,t 및 xi,2,t으로 구성됩니다.

대상 시계열에 누락된 값이 있을 수 있습니다(시계열의 중단으로 그래프에 표시됨). DeepAR+는 향후에 알려지는 기능 시계열만 지원합니다. 이렇게 하면 상반되는 'what-if'시나리오를 실행할 수 있습니다. 예를 들어, '제품의 가격을 어떤 식으로든 변경하면 어떻게 됩니까?'

각 대상 시계열은 여러 가지 범주 요인(feature)과 연결될 수 있습니다. 이들을 사용하여 시계열이 특정 그룹에 속한다고 인코딩할 수 있습니다. 범주 기능을 사용하면 모델에서 그룹화에 대한 일반적인 행동을 학습할 수 있으므로 정확성이 향상됩니다. 모델은 그룹의 모든 시계열의 공통 속성을 포착하는 각 그룹에 대한 임베딩 벡터를 학습하여 이를 구현합니다.

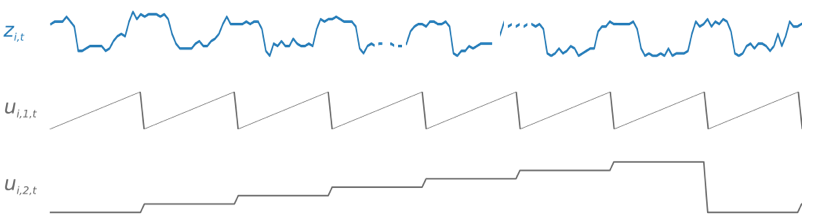

주말의 스파이크와 같이 시간 의존적인 패턴을 쉽게 학습할 수 있도록 DeepAR+는 시계열 세부 수준을 기반으로 기능 시계열을 자동으로 생성합니다. 예를 들어, DeepAR+는 주간 시계열 빈도로 두 개의 기능 시계열(월중 날짜 및 연중 날짜)을 생성합니다. 이 파생된 기능 시계열을 교육 및 추론 중에 제공하는 사용자 지정 기능 시계열과 함께 사용합니다. 다음 예제는 두 개의 파생 시계열 기능을 보여줍니다. ui,1,t은 시간을 나타내고 ui,2,t는 요일을 나타냅니다.

DeepAR+는 데이터 빈도 및 교육 데이터의 크기를 기반으로 이러한 기능 시계열을 자동으로 포함합니다. 다음 표는 지원되는 기본 시간 주기마다 파생될 수 있는 기능을 나열합니다.

| 시계열의 빈도 | 파생 요인(feature) |

|---|---|

| 분 | minute-of-hour, hour-of-day, day-of-week, day-of-month, day-of-year |

| 시간 | hour-of-day, day-of-week, day-of-month, day-of-year |

| 일 | day-of-week, day-of-month, day-of-year |

| 주 | week-of-month, week-of-year |

| 월 | month-of-year |

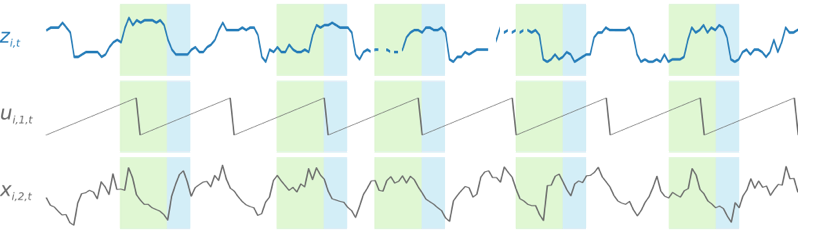

DeepAR+ 모델은 교육 데이터 세트의 각 시계열에서 여러 교육 예제를 무작위로 샘플링하여 교육합니다. 각 훈련 예제는 미리 정의된 길이가 고정된 한 쌍의 인접 컨텍스트 및 예상 창으로 구성됩니다. context_length 하이퍼파라미터는 과거 네트워크에서 확인 가능한 거리를 제어하며, ForecastHorizon 파라미터는 향후 예상할 수 있는 범위를 제어합니다. 교육 도중 Amazon Forecast는 지정된 예상 길이보다 짧은 시계열로 교육 데이터 세트의 요소를 무시합니다. 다음 예제에서는 요소 i에서 가져온 12시간의 컨텍스트 길이(녹색으로 강조 표시)와 6시간의 예상 길이(파란색으로 강조 표시)를 갖는 5개의 샘플을 보여줍니다. 간략하게 하기 위해 기능 시계열 xi,1,t과 ui,2,t를 제외했습니다.

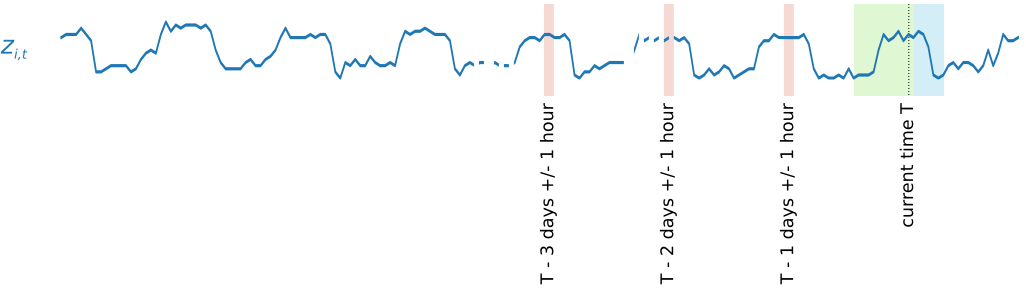

계절성 패턴을 캡처하기 위해 DeepAR+은 대상 시계열에서 지연된 값(기간을 지난)을 자동으로 공급합니다. 시간별 빈도로 채취된 표본을 사용한 이 예제에서는 각 시간 지수 t = T에 대해 모델이 과거(분홍색으로 강조 표시)에 약 1, 2, 3일 동안 발생했던 zi,t 값을 노출합니다.

추론을 위해 교육된 모델은 교육 중에 사용되었을 수도 있고 사용되지 않았을 수도 있는 대상 시계열을 입력으로 받아 다음 ForecastHorizon 값에 대한 확률 분포를 예상합니다. DeepAR+가 전체 데이터 세트에 대해 교육을 받았기 때문에 이 예상에는 비슷한 시계열의 학습 패턴이 고려됩니다.

DeepAR의 수학에 대한 자세한 정보는 코넬대학교 도서관 웹사이트의 DeepAR: Probabilistic Forecasting with Autoregressive Recurrent Networks

DeepAR+ 하이퍼파라미터

다음 표에는 DeepAR+ 알고리즘에 사용할 수 있는 하이퍼파라미터가 나열되어 있습니다. 볼드 처리된 파라미터가 하이퍼파라미터 최적화(HPO)에 참여할 수 있습니다.

| 파라미터 이름 | 설명 |

|---|---|

context_length |

예상하기 전에 모델이 읽는 시간 지점의 수입니다. 이 파라미터의 값은

|

epochs |

훈련 데이터의 최대 전달 횟수입니다. 최적값은 데이터의 크기와 학습률에 따라 다릅니다. 더 나은 결과를 얻으려면 작은 데이터 세트와 낮은 학습률에 더 많은 epoch가 필요합니다.

|

learning_rate |

훈련에 사용되는 학습률.

|

learning_rate_decay |

학습률이 감소하는 속도입니다. 최대한 학습 속도가

|

likelihood |

모델은 확률론적 예측을 생성하고, 분포의 분위를 제공하고 샘플을 반환할 수 있습니다. 데이터에 따라 불확실성 추정에 사용할 적절한 가능도(노이즈 모델)를 선택합니다. 유효값

|

max_learning_rate_decays |

발생해야 하는 학습률 감소의 최대 수.

|

num_averaged_models |

DeepAR+에서는 교육 궤적에서 여러 모델을 접할 수 있습니다. 각 모델에는 서로 다른 예측 강점과 약점이 있을 수 있습니다. DeepAR+는 모델 행동을 평균화하여 모든 모델의 강점을 활용할 수 있습니다.

|

num_cells |

RNN의 각 은닉층에서 사용할 셀의 수.

|

num_layers |

RNN의 은닉층 수.

|

DeepAR+ 모델 튜닝

Amazon Forecast DeepAR+ 모델을 튜닝하려면 교육 프로세스 및 하드웨어 구성을 최적화하기 위해 다음 권장사항을 따르십시오.

프로세스 최적화 모범 사례

최상의 결과를 얻으려면 다음 권장 사항을 따르십시오.

-

교육 및 테스트 데이터 세트를 분리할 때를 제외하고는 항상 교육 및 테스트의 경우 또한 추론을 위해 모델을 호출할 때 전체 시계열을 제공합니다.

context_length을 설정한 방법에 관계없이 시계열을 나누지 않거나 그 중 일부만 제공합니다. 모델은 지연된 값 기능에 대해context_length보다 더 뒤쪽의 데이터 포인트를 사용합니다. -

모델 튜닝의 경우 데이터 세트를 교육 및 테스트 데이터 세트로 분리할 수 있습니다. 일반적인 평가 시나리오에서는 교육에 사용된 것과 동일한 시계열을 사용하여 모델을 테스트해야 하지만 향후 교육 중에 표시된 마지막 시간이 표시된 직후

ForecastHorizon시간을 표시해야 합니다. 이러한 기준을 충족하는 교육 및 테스트 데이터 세트를 생성하려면 전체 데이터 세트(모든 시계열)를 테스트 데이터 세트로 사용하고 각 시계열에서 마지막ForecastHorizon지점을 제거하여 교육을 받습니다. 이렇게 하면 교육 중 모델이 테스트 중에 평가되는 시점의 대상 값을 볼 수 없습니다. 테스트 단계에서 테스트 데이터 세트에 있는 각 시계열의ForecastHorizon지점이 보류되고 예측이 생성됩니다. 이후 예측은 마지막ForecastHorizon지점의 실제 값과 비교됩니다. 테스트 데이터 세트에서 시계열을 여러 번 반복하면서 더 복잡한 평가를 생성할 수 있지만 여러 종단점에서 잘라내어 평가할 수 있습니다. 이는 서로 다른 시점의 여러 예측에 대해 평균화된 정확도 지표를 산출합니다. -

ForecastHorizon에 매우 큰 값(> 400)을 사용하면 모델이 느려지고 정확도가 떨어지므로 사용하지 마십시오. 앞으로 더 예측하기를 원한다면 더 높은 빈도로 집계하는 것을 고려하십시오. 예를 들어1min대신5min을 사용하세요. -

시차 때문에, 모델은

context_length보다 더 뒤떨어져 보일 수 있습니다. 따라서 이 파라미터 큰 값으로 설정할 필요가 없습니다. 이 파라미터의 시작점은ForecastHorizon과 동일한 값입니다. -

DeepAR+모델을 가능한 많은 시계열로 교육하십시오. 단일 시계열에서 교육된 DeepAR+ 모델은 이미 잘 작동할 수도 있지만 ARIMA 또는 ETS와 같은 표준 예측 메서드가 더 정확할 수 있고 이 사용 사례에 더 맞게 조정될 수 있습니다. DeepAR+는 데이터 세트에 수백 개의 기능 시계열이 포함되어 있을 때 표준 방법보다 뛰어난 성능을 내기 시작합니다. 현재 DeepAR+에는 모든 교육 시계열에서 사용 가능한 총 관측 수가 최소 300개 이상 필요합니다.